Die Steuergutscheine des Deutschen Reichs von 1937: Unterschied zwischen den Versionen

| Zeile 8: | Zeile 8: | ||

Hans-Georg Glasemann schreibt dazu in seinem Katalog folgendes:<br> | Hans-Georg Glasemann schreibt dazu in seinem Katalog folgendes:<br> | ||

"Der Grundgedanke der Gesetze von 1934 war eine Begrenzung der Gewinnausschüttung bei Kapitalgesellschaften. Das Anleiehestockgesetz unterschied zwischen ausschüttungsfähigen und auszahlungsfähigen Gewinnen. Gesellschaften, die in der Vergangenheit 6% oder weniger ausgeschüttet hatten, durften nur noch 6% und Gesellschaften, die in den Vorjahren mehr als 6% ausgeschüttet hatten, nur noch höchstens 8% Dividende an die Kapitaleigner auszahlen. Die Differenz zwischen ausschüttungsfähigen und ausbezahltem Gewinn, also die überschießenden Gewinnanteile, die eigentlich den Kapitaleignern zustanden, mussten einbehalten werden und an die Deutsche Golddiskontbank, Berlin abgeführt werden. Diese wiederum musste die abgeführten Beträge in einem "Anleihestock" in Reichsanleihen anlegen. Die Rückzahlung aus dem Anleihestock an die Gesellschaften erfolgte Ende 1937 in Form dieser Steuergutscheine. Die Gesellschaften konnten die Steuergutscheine entweder an ihre Aktionäre weiterleiten oder für Rechnung der Aktionäre verwerten und diesen den Erlös zur Verfügung stellen."<br><br> | "Der Grundgedanke der Gesetze von 1934 war eine Begrenzung der Gewinnausschüttung bei Kapitalgesellschaften. Das Anleiehestockgesetz unterschied zwischen ausschüttungsfähigen und auszahlungsfähigen Gewinnen. Gesellschaften, die in der Vergangenheit 6% oder weniger ausgeschüttet hatten, durften nur noch 6% und Gesellschaften, die in den Vorjahren mehr als 6% ausgeschüttet hatten, nur noch höchstens 8% Dividende an die Kapitaleigner auszahlen. Die Differenz zwischen ausschüttungsfähigen und ausbezahltem Gewinn, also die überschießenden Gewinnanteile, die eigentlich den Kapitaleignern zustanden, mussten einbehalten werden und an die Deutsche Golddiskontbank, Berlin abgeführt werden. Diese wiederum musste die abgeführten Beträge in einem "Anleihestock" in Reichsanleihen anlegen. Die Rückzahlung aus dem Anleihestock an die Gesellschaften erfolgte Ende 1937 in Form dieser Steuergutscheine. Die Gesellschaften konnten die Steuergutscheine entweder an ihre Aktionäre weiterleiten oder für Rechnung der Aktionäre verwerten und diesen den Erlös zur Verfügung stellen."<br><br> | ||

| + | Neben seinem Spezialkatalog veröffentlichte Hans-Georg Glasemann zu dieser Thematik einen Artikel in der Fachzeitschrift Münzen & Sammeln (Heft 4/2011)<br> | ||

| + | mit dem Titel [http://www.nonvaleurs.de/pdf/stms1937.pdf "Die Anleihestock-Steuergutscheine von 1937"], welcher Sammlern und Interessierten weitere umfangreiche Hintergrundinformationen vermittelt.<br><br> | ||

In der nachfolgenden Übersicht sind die Varianten in der Reihenfolge der aufsteigenden Anrechnungszeiträume, zusammengefasst nach Nennwerten und getrennt nach Serien, aufgeführt.<br> | In der nachfolgenden Übersicht sind die Varianten in der Reihenfolge der aufsteigenden Anrechnungszeiträume, zusammengefasst nach Nennwerten und getrennt nach Serien, aufgeführt.<br> | ||

Alle Steuergutscheine sind einseitig bedruckt und weisen ein identisches Wasserzeichen auf.<br> | Alle Steuergutscheine sind einseitig bedruckt und weisen ein identisches Wasserzeichen auf.<br> | ||

Version vom 5. April 2014, 18:28 Uhr

Die Steuergutscheine von 1937

Die Steuergutscheine von 1937 existieren in 2 Serien. Serie A (dargestellt als großer Unterdruckbuchstabe "A") sind vom Reichsfinanzministerium ausgegebene unverzinsliche Inhaberpapiere für ausländische Berechtigte, Serie B (Unterdruckbuchstabe "B") solche für inländische Berechtigte.

Beide Serien wurden am 11. Dezember 1937 zu jeweils 6 Nennwertvarianten wie folgt ausgegeben: 2,38 RM; 3,80 RM; 20 RM; 38 RM; 200 RM und 1.000 RM.

Innerhalb der jeweiligen Nennwerte existieren je 5 Varianten, die sich in der Farbgebung (rot, blau, grün, dunkelgelb und violett) und den Anrechnungszeiträumen (jeweils bis 31. März 1946) unterscheiden: roter Steuergutschein steuerlich anrechenbar vom 01. April 1941, blau ab 01. April 1942, grün ab 01. April 1943, dunkelgelb ab 01. April 1944, violett ab 01. April 1945.

Die Steuergutscheine eines Nennwerts (z.B. Serie A 2,38 RM) wurden als Block mit je einem Schein pro Anrechnungszeitraum ausgegeben. Komplette Blöcke waren börsenhandelsfähig. Grundlage für die Ausgabe der Steuergutscheine von 1937 war das sogenannte Anleihestockgesetz von 1934. Gesellschaften, denen die zu diesem Zeitpunkt bereits eingetretene Belebung der Wirtschaft gestattete, höhere Gewinne zu verteilen, sollten gezwungen werden, in ihrer Dividendenpolitik Maß zu halten.

Hans-Georg Glasemann schreibt dazu in seinem Katalog folgendes:

"Der Grundgedanke der Gesetze von 1934 war eine Begrenzung der Gewinnausschüttung bei Kapitalgesellschaften. Das Anleiehestockgesetz unterschied zwischen ausschüttungsfähigen und auszahlungsfähigen Gewinnen. Gesellschaften, die in der Vergangenheit 6% oder weniger ausgeschüttet hatten, durften nur noch 6% und Gesellschaften, die in den Vorjahren mehr als 6% ausgeschüttet hatten, nur noch höchstens 8% Dividende an die Kapitaleigner auszahlen. Die Differenz zwischen ausschüttungsfähigen und ausbezahltem Gewinn, also die überschießenden Gewinnanteile, die eigentlich den Kapitaleignern zustanden, mussten einbehalten werden und an die Deutsche Golddiskontbank, Berlin abgeführt werden. Diese wiederum musste die abgeführten Beträge in einem "Anleihestock" in Reichsanleihen anlegen. Die Rückzahlung aus dem Anleihestock an die Gesellschaften erfolgte Ende 1937 in Form dieser Steuergutscheine. Die Gesellschaften konnten die Steuergutscheine entweder an ihre Aktionäre weiterleiten oder für Rechnung der Aktionäre verwerten und diesen den Erlös zur Verfügung stellen."

Neben seinem Spezialkatalog veröffentlichte Hans-Georg Glasemann zu dieser Thematik einen Artikel in der Fachzeitschrift Münzen & Sammeln (Heft 4/2011)

mit dem Titel "Die Anleihestock-Steuergutscheine von 1937", welcher Sammlern und Interessierten weitere umfangreiche Hintergrundinformationen vermittelt.

In der nachfolgenden Übersicht sind die Varianten in der Reihenfolge der aufsteigenden Anrechnungszeiträume, zusammengefasst nach Nennwerten und getrennt nach Serien, aufgeführt.

Alle Steuergutscheine sind einseitig bedruckt und weisen ein identisches Wasserzeichen auf.

Es werden dabei jeweils die folgenden Informationen angegeben:

- Unterdruckbuchstabe und Nennwert in der Überschrift

- Serienbuchstabe des jeweiligen Nennwerts

- Katalogreferenz: Bezeichnung nach Glasemann

Inhaltsverzeichnis

- 1 Serie A 2,38 RM 1937

- 2 Serie A 3,80 RM 1937

- 3 Serie A 20 RM 1937

- 4 Serie A 38 RM 1937

- 5 Serie A 200 RM 1937

- 6 Serie A 1.000 RM 1937

- 7 Serie B 2,38 RM 1937

- 8 Serie B 3,80 RM 1937

- 9 Serie B 20 RM 1937

- 10 Serie B 38 RM 1937

- 11 Serie B 200 RM 1937

- 12 Serie B 1.000 RM 1937

- 13 Literatur- und Bildnachweis

Serie A 2,38 RM 1937

- Serienbuchstabe: R

- Katalogreferenz: ST-09

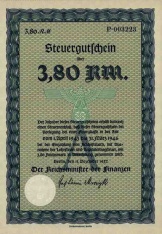

Serie A 3,80 RM 1937

- 3,80RM1941A.JPG

- Serienbuchstabe: P

- Katalogreferenz: ST-10

Serie A 20 RM 1937

- Serienbuchstabe: G

- Katalogreferenz: ST-11

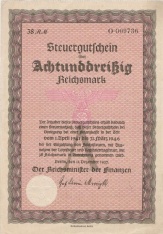

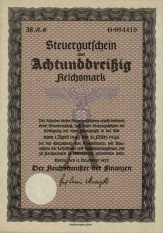

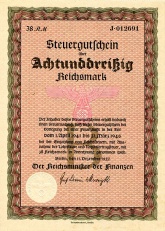

Serie A 38 RM 1937

- 38RM1943A.jpg

- Serienbuchstabe: O

- Katalogreferenz: ST-12

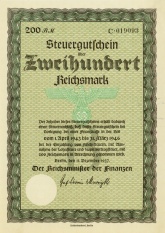

Serie A 200 RM 1937

- Serienbuchstabe: D

- Katalogreferenz: ST-13

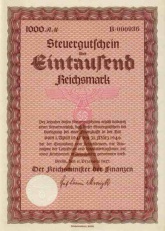

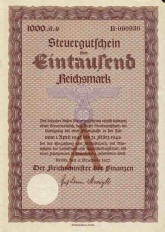

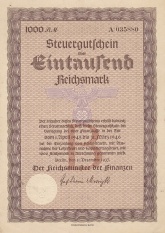

Serie A 1.000 RM 1937

- 1000RM1944A.jpg

- Serienbuchstabe: B

- Katalogreferenz: ST-14

Serie B 2,38 RM 1937

- Serienbuchstabe: M

- Katalogreferenz: ST-15

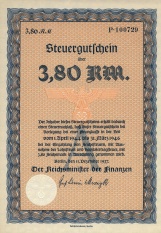

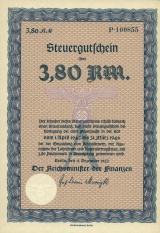

Serie B 3,80 RM 1937

- Serienbuchstabe: K

- Katalogreferenz: ST-16

Serie B 20 RM 1937

- Serienbuchstabe: F

- Katalogreferenz: ST-17

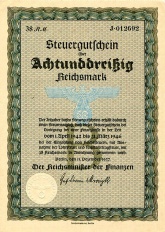

Serie B 38 RM 1937

- 38RM1943B.jpg

- 38RM1944B.jpg

- Serienbuchstabe: J

- Katalogreferenz: ST-18

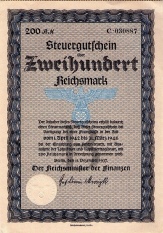

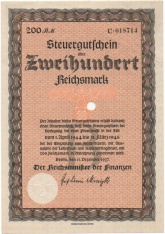

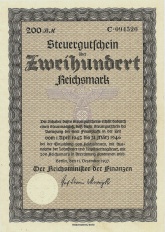

Serie B 200 RM 1937

- 200RM1941B.jpg

- Serienbuchstabe: C

- Katalogreferenz: ST-19

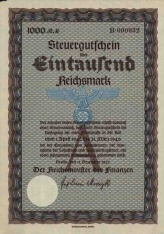

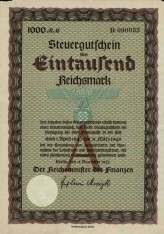

Serie B 1.000 RM 1937

- 1000RM1941B.jpg

- 1000RM1942B.jpg

- Serienbuchstabe: A

- Katalogreferenz: ST-20

Literatur- und Bildnachweis

- Glasemann, Hans-Georg: Die Steuergutscheine des Reichsfinanzministeriums 1932-1945, Finanzgeschichte und Katalog

- Eigenen Abbildungen von Steuergutscheinen

- weitere Abbildungen freundlicherweise zur Verfügung gestellt von:

- Johann Baumgartner

- Wolfgang Bertram

- Jens Dobokay

- Hans-Georg Glasemann

- Margarete Niemes